Page 32 - REV CAMIONERO 218

P. 32

Actualidad

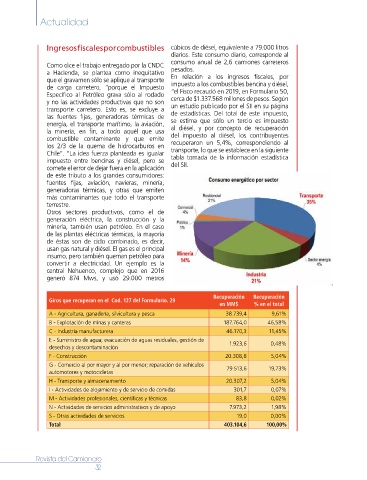

Ingresos fiscales por combustibles cúbicos de diésel, equivalente a 79.000 litros

diarios. Este consumo diario, corresponde al

consumo anual de 2,6 camiones carreteros

Como dice el trabajo entregado por la CNDC

a Hacienda, se plantea como inequitativo pesados.

que el gravamen sólo se aplique al transporte En relación a los ingresos fiscales, por

de carga carretero, “porque el Impuesto impuesto a los combustibles bencina y diésel,

Específico al Petróleo grava sólo al rodado “el Fisco recaudó en 2019, en Formulario 50,

y no las actividades productivas que no son cerca de $1.337.568 millones de pesos. Según

transporte carretero. Esto es, se excluye a un estudio publicado por el SII en su página

las fuentes fijas, generadoras térmicas de de estadísticas. Del total de este impuesto,

energía, el transporte marítimo, la aviación, se estima que sólo un tercio es impuesto

la minería, en fin, a todo aquél que usa al diésel, y por concepto de recuperación

combustible contaminante y que emite del impuesto al diésel, los contribuyentes

los 2/3 de la quema de hidrocarburos en recuperaron un 5,4%, correspondiendo al

Chile”. “La idea fuerza planteada es igualar transporte, lo que se establece en la siguiente

impuesto entre bencinas y diésel, pero se tabla tomada de la información estadística

comete el error de dejar fuera en la aplicación del SII.

de este tributo a los grandes consumidores:

fuentes fijas, aviación, navieras, minería,

generadoras térmicas, y otras que emiten

más contaminantes que todo el transporte

terrestre.

Otros sectores productivos, como el de

generación eléctrica, la construcción y la

minería, también usan petróleo. En el caso

de las plantas eléctricas térmicas, la mayoría

de éstas son de ciclo combinado, es decir,

usan gas natural y diésel. El gas es el principal

insumo, pero también queman petróleo para

convertir a electricidad. Un ejemplo es la

central Nehuenco, complejo que en 2016

generó 874 Mws, y usó 29.000 metros

Recuperación Recuperación

Giros que recuperan en el Cod. 127 del Formulario. 29

en MM$ % en el total

A - Agricultura, ganadería, silvicultura y pesca 38.739,4 9,61%

B - Explotación de minas y canteras 187.764,0 46,58%

C - Industria manufacturera 46.170,3 11,45%

E - Suministro de agua; evacuación de aguas residuales, gestión de

desechos y descontaminación 1.923,6 0,48%

F - Construcción 20.308,8 5,04%

G - Comercio al por mayor y al por menor; reparación de vehículos

automotores y motocicletas 79.513,6 19,73%

H - Transporte y almacenamiento 20.307,2 5,04%

I - Actividades de alojamiento y de servicio de comidas 301,7 0,07%

M - Actividades profesionales, científicas y técnicas 83,8 0,02%

N - Actividades de servicios administrativos y de apoyo 7.973,2 1,98%

S - Otras actividades de servicios 19,0 0,00%

Total 403.104,6 100,00%

Revista del Camionero

32