Page 13 - REV CAMIONERO 217

P. 13

Actualidad

invernadero, en circunstancias que, por establecido por el gobierno de la época,

ejemplo, una central térmica tipo Nehuenco militar, en 1986, ley 18.502, con posterioridad

gasta 29 millones de litros de petróleo para al terremoto de 1985, y fijado para los

su operación. usuarios de las carreteras y financiamiento

para reconstruir la infraestructura vial

Origen y antecedentes dañada entonces. Entonces las rutas eran

administradas directamente por el Estado y

La ley 21.139 publicada en el Diario Oficial no había peajes. Al establecerse el sistema de

el 2 de febrero de 2019 renovó la aplicación concesiones viales en los años 90 e inicios de

del mecanismo de reintegro del impuesto 2000, las carreteras ahora privadas cobraron

específico al petróleo diésel para los peajes a los usuarios, pero se mantuvo el

transportistas de carga por camión. Esta ley impuesto al combustible, generándose

es una renovación de las anteriores que lo un doble cobro. El gremio negoció con el

establecieron, y fijó su duración por cuatro Gobierno del entonces Presidente Ricardo

años, hasta 2022. Este cuerpo legal es el que Lagos y se llegó a una fórmula de reintegro

ha consagrado el acceso al beneficio tributario, parcial. Sucesivas modificaciones hicieron que

desde que fue creado con fecha 12 de julio en 2015 se estableciera un mecanismo de

de 2004, y sucesivamente actualizado cada descuento progresivo que fija los porcentajes

vez que su continuidad ha sido refrendada escalonados; dicha escala consagra el

por el parlamento con origen en proyecto de principio de favorecer a las mipymes del

ley del Ministerio de Hacienda. transporte, otorgando a éstas una mayor tasa

El año 2000 el gremio puso sobre la mesa de descuento, mientras que las empresas de

la necesidad de recuperación del IEP, tributo mayor facturación descuentan menos.

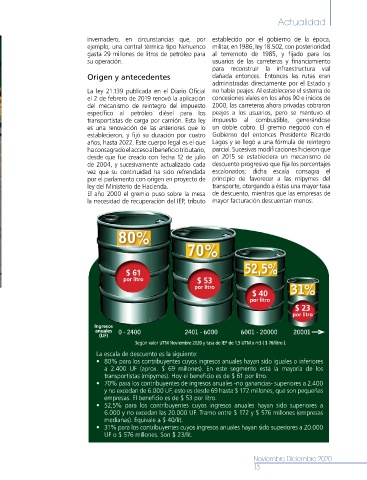

La escala de descuento es la siguiente:

• 80% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores

a 2.400 UF (aprox. $ 69 millones). En este segmento está la mayoría de los

transportistas (mipymes). Hoy el beneficio es de $ 61 por litro.

• 70% para los contribuyentes de ingresos anuales -no ganancias- superiores a 2.400

y no excedan de 6.000 UF, esto es desde 69 hasta $ 172 millones, que son pequeñas

empresas. El beneficio es de $ 53 por litro.

• 52,5% para los contribuyentes cuyos ingresos anuales hayan sido superiores a

6.000 y no excedan las 20.000 UF. Tramo entre $ 172 y $ 576 millones (empresas

medianas). Equivale a $ 40/lit.

• 31% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000

UF o $ 576 millones. Son $ 23/lit.

Noviembre-Diciembre 2020

13